【民間空襲被害者救済法の成立を】

3日、民間空襲被害者救済法の成立を目指し、国会内で決起集会が開かれ出席しました。議連副会長の笠井亮さんご挨拶。76年前の3月には東京や大阪で大空襲があり、多くの人が命を失いました。軍人軍属に限らず、民間被災者にも救済制度が必要です。すでに全ての野党は法案に賛成しており、ボールは与党側にあります。今国会で必ず成立を。(2021/3/3記)

3日、民間空襲被害者救済法の成立を目指し、国会内で決起集会が開かれ出席しました。議連副会長の笠井亮さんご挨拶。76年前の3月には東京や大阪で大空襲があり、多くの人が命を失いました。軍人軍属に限らず、民間被災者にも救済制度が必要です。すでに全ての野党は法案に賛成しており、ボールは与党側にあります。今国会で必ず成立を。(2021/3/3記)

日本共産党の清水忠史議員は2日の衆院財務金融委員会で、新型コロナウイルスの感染拡大で収入の減少に見舞われた医療機関の苦境を突きつけ支援の拡充を求めました。

清水氏は、感染拡大に伴う医療崩壊を防ぐため医療体制の整備と地域医療を守るための支援が必要だと主張。菅義偉首相は「新型コロナ感染が長期化する中、必要な方に必要な医療を提供することが第一にやるべきことだ」と述べつつ、財政援助の拡充については明言しませんでした。

清水氏は、厚生労働省の資料に触れ、医療機関全体の収入が昨年4~11月に前年比約1兆2千億円減少したと指摘。新型コロナ患者を受け入れた医療機関を含め、収入減に陥った多くの病院や開業医が借金で赤字を賄っていると窮状を訴えました。

清水氏が「来年度も赤字の医療機関は借金で乗り切れというのが政府の方針なのか」と迫ったのに対し、菅首相は現状を「承知している」としつつ「無利子無担保などの危機対応融資や感染拡大防止のための支援を行っている」などと従来と同じ答弁に終始しました。

清水氏は続けて「減収が医療機関や開業医のみなさんの自己責任ではないとの認識は共有できるのではないか」と質問。菅首相は「地域医療をしっかり守っていく。政府として責任をもって対応していく」と述べました。

同日の衆院本会議で、所得税法等改定案が可決。日本共産党は反対しました。(2021/3/3赤旗)

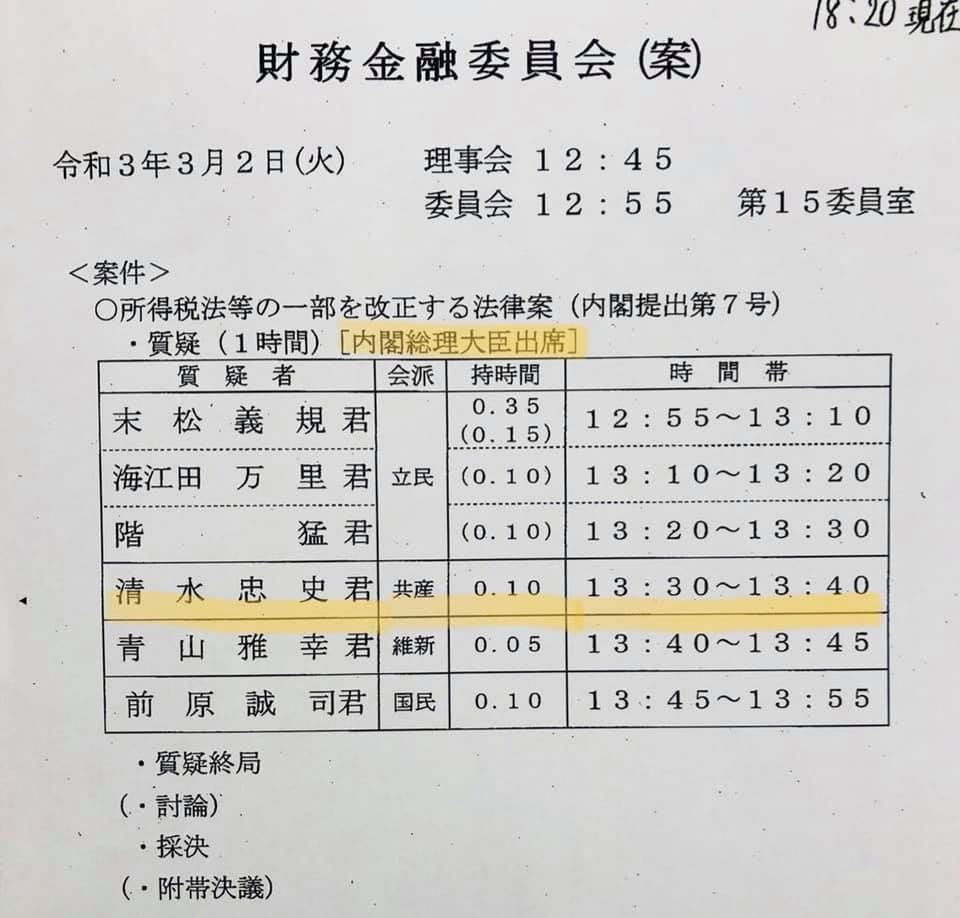

会議録 204-財務金融8号

明日2日の財務金融委員会には菅義偉内閣総理大臣が出席し、所得税法改定案の質疑が行われます。私の質問時間は13時30分から10分間の予定です。短時間ですが精一杯取り組みます。インターネットで視聴できます。shugiintv.go.jp/jp/